Net Holding (NTHOL) hisse yorumu ve hedef fiyatı

Marbaş Menkul Değerler, Net Holding (NTHOL) hisse senedine ilişkin detaylı bir analiz raporu paylaştı. Aracı kurum, söz konusu raporda "AL" tavsiyesi verirken, hissedeki hedef fiyat tahminini de açıkladı.

Abone ol{kind=link}

Marbaş Menkul Değerler, Net Holding (NTHOL) hisse senedine ilişkin detaylı bir analiz raporu paylaştı. Aracı kurum, söz konusu raporda "AL" tavsiyesi verirken, hissedeki hedef fiyat tahminini de açıkladı.

KKTC VE TURİZM

Şirket operasyonlarını temelde iki iç içe faaliyet alanından sürdürmektedir. Bu iki sektör; Otel ve şans oyunları (Casino-Oyun salonları) olmak üzere şirket gelirlerini çok yüksek oranda KKTC‘de bulunan Merit markası altındaki otel ve casinolarından sağlamaktadır. Burada özellikle Girne bölgesindeki Crystal Cove, Royal, Royal Diamond ve Royal Premium adlı yan yana bulunan dört otel ve iki casino; yine aynı bölgede ek olarak Merit Park ve Liman adlı otel&casinoları bulunmaktadır.

Başkent Lefkoşa‘da ve Gazimağusa‘da bulunan otel&casinoları ile birlikte KKTC‘de toplamda 8 otel 6 casino ile müşterilerine hizmet vermektedir. Şirket, Kıbrıs‘ta bugün itibariyle Gazimağusa‘da bulunan Cyprus Garden‘a yeni bir talih oyunları salonu yatırımı yaparken aynı zamanda Girne‘deki kendi arazisi üzerine 42 daire+AVM‘den oluşan yeni bir yaşam alanı projesine başlamıştır.

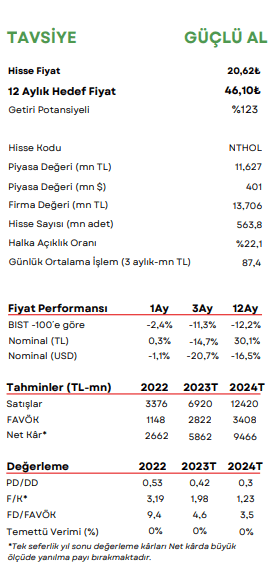

Not: 2022 verilerine göre, Merit Casinoları K.K.T.C.'de %40, Karadağ'da %66, Hırvatistan'da %10 ve Bulgaristan'da %40 pazar payına sahiptir.

BALKAN ATILIMI

Net Holding’in Doğu Avrupa bölgesine 2016 yılında girişi, bölgenin casino işletmeciliği konusundaki cazibesinden kaynaklanmaktadır. KKTC’de casino işletme ruhsatını elde etmek için otel yatırımı da gerekmekteyken, Balkan bölgesinde halihazırda bulunan otellerden 5+5 yıllık kiralama modeli ile çok daha düşük yatırım tutarlarıyla casino işletme fırsatını değerlendiren Net Holding, 2023/9 itibariyle Hırvatistan, Karadağ ve Bulgaristan’da casino işletmektedir.

Bu faaliyetlerden mevcut durumda Bulgaristan operasyonunun oldukça kârlı olduğu söylenebilir, şirket de bu doğrultuda önümüzdeki sene Sofya’da ikinci casino işletmesini açmayı planlamaktadır.

GELİR TARAFI ÖZELLİKLE İKİNCİ ÇEYREKTEN İTİBAREN GÜÇLENMİŞ DURUMDA

Şirket, 2023'ün ilk 9 ayında geçen yıl aynı döneme göre satış tarafında dolar bazlı %66, favök tarafında da %105 büyüme kaydetmiştir. Şirket ilk 9 ayda 5,2mr₺ gelir, 2,1mr₺ favök elde ederken; büyük ölçüde ikinci çeyrek kur zararı kaynaklı 28mn₺ net kâr kaydedebilmiştir. Güçlü sonuçları büyük ölçüde geçen sene açılan Royal Diamond ve aynı bölgede kapasitesi %40 artan casinonun yakaladığı ivmeye bağlıyoruz.

4.çeyrek, şirket için özellikle 3.çeyrek kullandırılan müşteri kredilerinin 2-3 ay gecikmeli gelir tablosuna geçmesi ile güçlü mevsimsellik özelliği taşımaktadır. Net Holdingin, ayrışan iş modeli/operasyonları sayesinde 2024 yılı yurt içi ve yurt dışı pazarlarda çoğu sektör için zorlu geçecek olsa da, gelecek sene negatif etkilenmesini beklemiyoruz.

GERİ ALIMA DEVAM

Şirket, halihazırda yürüttüğü geri alım programını tamamlamış ve genel kurulda görüşülmek üzere yeni bir program açıklamıştır. 13 Aralık itibariyle geri alınan payların toplam sermayeye oranı %16,95 seviyesine ulaşmış olup yeni açıklanan program ek %5'lik payın daha piyasadan geri alımını kapsamaktadır. Elde tutulabilir payı aşan yaklaşık 20mn adet payın geri satışı (veya sermaye azaltımı) içinse SPK, şirkete 31 Mart 2024 tarihine kadar süre tanımıştır.

BİLANÇO VE BORÇLULUK

Şirket 23/9 dönemi itibariyle 16,4mr₺ özkaynaklara ve 29,7mr₺ aktife sahiptir. Son dönem net borç tutarı 1,63mr₺(elde tutulan bitcoinler nakit pozisyona dahil) seviyesindeyken; ağırlıklı borçlanma maliyeti ~%6(€) seviyesindedir. Net borç/favök oranı ise 0,64x olarak gerçekleşmiştir. Finansal borçların ~%93'ü yabancı para cinsiyken, gelirlerin %80+ yabancı para olduğunu hatırlamak gerekiyor. Mevcut durumda şirket -3,6mr₺ net döviz açık pozisyonda olsa da, gelir-gider yapısı gereği şirket özelinde herhangi bir risk teşkil ettiğini düşünmüyoruz.

CAZİP DEĞERLEME

Değerlemede kullandığımız hedef net aktif değer ve emsal şirket çarpanları analizlerine göre belirlediğimiz ağırlık sonrası ortalama %123 yukarı potansiyel hesaplıyor, 12 aylık hedef fiyatımızı 46,1₺ olarak belirliyoruz. Şirketi hem gelir projeksiyonlarına hem emsal şirketlere göre cazip buluyoruz. Geri alıma devam. Şirket, halihazırda yürüttüğü geri alım programını tamamlamış ve genel kurulda görüşülmek üzere yeni bir program açıklamıştır. 13 Aralık itibariyle geri alınan payların toplam sermayeye oranı %16,95 seviyesine ulaşmış olup yeni açıklanan program ek %5'lik payın daha piyasadan geri alımını kapsamaktadır. Elde tutulabilir payı aşan yaklaşık 20mn adet payın geri satışı (veya sermaye azaltımı) içinse SPK, şirkete 31 Mart 2024 tarihine kadar süre tanımıştır.

RİSKLER

Şirket özelinde temelde iki büyük risk görüyoruz. İlki, KKTC özelinde yaşanabilecek jeopolitik olaylara bağlı düşen turist ve dolayısıyla potansiyel müşteri sayıları olup ikinci riski ise online şans oyunları sektörünün toplam pazardan aldığı payın uzun vadede büyümesi olarak yorumlamaktayız.

Yasal Uyarı Notu: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.