Şeker Yatırım, bankacılık hisselerinde hedef fiyatını açıkladı

Şeker Yatırım bankacılık hisselerinde hedef fiyatını açıkladı. Kurum ayrıca Yapı Kredi Bankası'nı model portföyüne ekledi.

Abone ol{kind=link}

Şeker Yatırım bankacılık hisselerinde hedef fiyatını açıkladı. Kurum ayrıca Yapı Kredi Bankası'nı model portföyüne ekledi.

Rapordaki detaylar şu şekilde:

Bankalar 2023 yılında komisyon gelirlerindeki tarihi yüksek artış ile yüksek volatilite ortamında rekor seviyelerde kambiyo ve alım-satım karlarının desteği ile yıllık bazda %43,8 seviyesinde kar artışı elde ettiler.

2024 yılında, tarihi yüksek seviyelerdeki swap fonlama maliyetleri karlılığı önemli ölçüde baskılayan ana unsur oldu. Net faiz marjı, makro ihtiyati tedbirler, büyümede yavaşlama ve yüksek fonlama maliyetlerinin etkisiyle belirgin biçimde zayıfladı. Aktif kalitesinde bozulma, beklenenden daha uzun süren sıkı parasal duruş ve yüksek seyreden faaliyet giderleri ile yıllık bazda kar artışı (Kasım ayında) %8,9 seviyesine geriledi. Olumlu tarafta, komisyon gelirlerindeki yıllık artış, ekonomideki yavaşlamaya rağmen, müşteri penetrasyonu yardımıyla %111 seviyesinde güçlü gerçekleşti ve faaliyet giderlerindeki sert %76 artışın negatif etkisini dengeleyerek karlılığı destekledi.

2025 yılında, düşen faiz ortamında, marjlarda kuvvetli toparlanmanın kârlılığı önemli ölçüde desteklemesini modelliyoruz. Swap maliyetlerine göre düzeltilmiş net faiz marjında 2Ç25’den itibaren belirgin iyileşme ve yıllık bazda kuvvetli 200 baz puan toparlanma bekliyoruz. 2024 yılında rekor yüksek seviyelere ulaşan swap fonlama maliyetlerinin 2025 yılında önemli ölçüde gerilemesini ve faaliyet giderlerindeki yüksek seyrin yarattığı baskıyı dengelemesini öngörüyoruz. 2025 ve 2026 için %37 ve %46 seviyesinde yıllık kar artışı modelliyoruz. Ortalama özkaynak karlılığının ise 2024 yılındaki %22,9 seviyesinden 2025 yıl sonunda %25,5 seviyesine ulaşmasını modelliyoruz.

2025 yılında, düşen faiz ortamında bilançolarını iyi konumlandıran, kredi portföylerinin vadesini uzatabilen, TL likiditesi elverişli, tahsilat performansı güçlü bankaların sürdürebilir karlılık ile öne çıkmasını modelliyoruz. KKM’den çıkış sürecinin önemli ölçüde tamamlanmış olması ana pozitiftir. TL fonlama maliyetlerinde beklenenden az gerileme ve aktif kalitesinde beklenenden kötü bozulma önemli risk unsurlarıdır.

2025 ana temalar:

- TL kredilerde enflasyon seviyesine yakın büyüme, YP kredi büyümesinde yavaşlama, TL kredi büyümesinin altında TL mevduat büyümesi,

- Net faiz marjında belirgin toparlanma,

- Ücret ve komisyon gelirleri büyümesinde yavaşlama ancak enflasyon üzeri artış,

- Kredi riski maliyetinin 150-250 baz puan seviyelerinde gerçekleşmesi, aktif kalitesinde yönetilebilir bozulma,

- Faaliyet giderlerinde görece yüksek seyir ve ortalama enflasyon üzerinde artış.

XBANK son 12 ayda %78 artış göstererek %36 getiri sağlayan BIST100’den belirgin biçimde pozitif ayrışmıştır ve 2025T 6,3x F/K ve 1,0x F/DD çarpanlarıyla, %25,5 ortalama özkaynak getirisiyle işlem görmektedir.

MSCI gelişmekte olan ülkeler bankaları 2025T için 8,7x F/K ve 1.06x F/DD çarpanlarıyla işlem görmektedirler. Türk bankalarının MSCI G.O.Ü bankalarına F/DD iskontosu, Kasım ayı başından beri önemli ölçüde daralarak, Mart 2024’deki %44 seviyesinden %6 seviyesine gerilemiştir.

2025T için 1,0x F/DD ile işlem gören Türk bankaları son 5 yılın ortalama 0,57x F/DD çarpanına göre primlidir. Ancak bankaların tarihi rekor yüksek 2,5x F/DD seviyesine göre hala çok cazip seviyelerde işlem gördüğünü ve yukarı yönlü yeniden değerleme potansiyeli olduğunu düşünüyoruz.

Orta vadede ekonomi yönetiminin normalleşme adımlarındaki süreklilik, olası faiz indirimlerine ilişkin izlenecek seyir ve rating kuruluşları değerlendirmelerinin hisse performanslarında belirleyici olabileceğini öngörüyoruz. Banka endeksindeki olası geri çekilmelerin alım fırsatı olarak değerlendirilmesi gerektiğini düşünüyoruz.

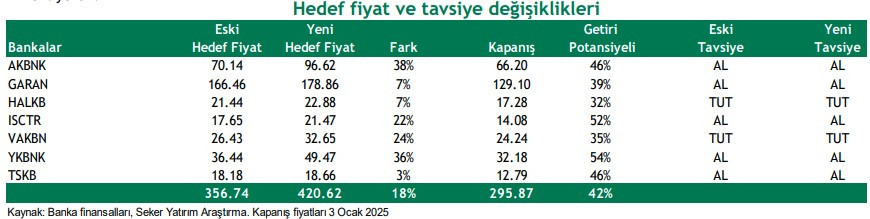

Risksiz getiri faiz oranında yaptığımız değişiklik (%20’den %18’ye revize edildi), makro beklentiler ve bilanço beklentilerimizdeki revizyonları takiben, hedef fiyatlarımızı ortalama %18 oranında yukarı yönlü revize ediyoruz. Takip ettiğimiz bankalar için yeni hedef fiyatlarımızın ortalama %42 artış potansiyeli bulunmaktadır.

Tavsiye değişiklikleri. Akbank, Garanti BBVA, İş Bankası, Yapı Kredi Bankası ve TSKB için AL tavsiyemizi, HalkBank ve VakıfBank için ise TUT tavsiyemizi koruyoruz. Akbank ve İş Bankası yer alan model portföyümüze Yapı Kredi Bankasını ekliyoruz.

2025 yılında düşen faiz ortamında:

- Konut kredileri pazar payı kazanımları ile kredi portföylerinin vadesi görece uzun,

- Müşteri penetrasyonu ile ücret ve komisyon gelirlerinde sürdürebilirlik sağlayabilen,

- TL mevduatların ağırlığı yüksek ve vadesiz mevduat tabanı güçlü,

- Maliyet verimliliği sağlayabilen,

- İyi çeşitlendirilmiş kredi portföyü ve ihtiyatlı teminat politikası olan, tahsilat performansı güçlü,

- Olası kur şoklarına ve büyüme potansiyeline karşı güçlü sermaye temelleri olan bankaları tercih ediyoruz.

Yapı Kredi Bankası’nı model porföyümüze ekliyoruz. Model portföyümüzde Akbank, İş Bankası ve Yapı Kredi Bankası yer almaktadır.

Akbank organik büyüme stratejisini takiben, 2025 yılında müşteri karlılığında artışı sağlama hedefi ile öne çıkmaktadır ve düşen faiz ortamında çekirdek bankacılık gelirlerindeki güçlü seyri korumada avantajlı pozisyondadır Sağlam sermaye yapısı, vade yapısını artırmaya odaklı stratejik TL kredi büyümesi ve yüksek getirili özel sektör tahvil ağırlığını göz önünde bulundurarak AL olan tavsiyemizi koruyoruz.

İş Bankası 2024 yılında konut kredileri pazar payı kazanımında lider konumu, güçlü vadesiz mevduat tabanı, disiplinli maliyet yönetimi, bireysel kredilerde görece düşük risk konsantrasyonu ve elverişli TL likiditesi ile öne çıkmaktadır.

Yapı Kredi Bankası için son 1 yılda vadesiz mevduat pazar payı kazanımındaki lider konumunu, yaygın mevduat müşteri tabanını, ihtiyatlı maliyet yönetimi politikasını, güçlü kredi karşılık oranlarını, 16,5 milyona ulaşan yaygın mevduat müşteri tabanı ve müşteri penetrasyonu göz önünde bulundurarak AL olan önerimizi koruyoruz.

Yasal Uyarı Notu: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.