THY hisse senedi yorumu ve analizi

ALB Yatırım, 2023 yılının birinci çeyreğinde piyasa beklentilerinin üzerinde net kar açıklayan THYAO-Türk Hava Yolları hisse senedi için tavsiyesini 195,00 TL hedef fiyat ile "al" olarak başlattı.

Abone ol{kind=link}

ALB Yatırım, 2023 yılının birinci çeyreğinde piyasa beklentilerinin üzerinde net kar açıklayan THYAO-Türk Hava Yolları hisse senedi için tavsiyesini 195,00 TL hedef fiyat ile "al" olarak başlattı.

Raporda yer alan detaylar şöyle:

THYAO, 2023 yılının ilk çeyreğinde 17 milyon yolcu taşıyarak bu rakam ile pandemi öncesi dönem olan 2019 yılını geride bıraktı. Doluluk oranı bir önceki yılın aynı çeyreğine göre 11,1 puan artarak %81,3 olarak gerçekleşti.

Yolcu birim geliri ise 2022 yılının birinci çeyreğine göre %18,8 artışla 8,67 Cent seviyesine yükseldi. Kargo geliri 2023 yılının birinci çeyreğinde bir önceki yılın aynı çeyreğine %40 gerileme göstererek 591 milyon dolar olarak gerçekleşti. Şirket, 2023 yılının birinci çeyreğinde 82 milyar TL ile konsensüs beklentilerin üzerinde satış geliri elde etti. Yolcu sayısında yaşanan artış ve birim ücretlerde meydana gelen yükselişin etkisi ile bir önceki çeyreğe göre satışlarını %93 oranında artırdı.

BRÜT KÂR MARJINDA GERİLEME

Petrol varil fiyatı 2023 ilk çeyrekte geçen yılın aynı dönemine göre %19,1 düşüşle 81$ seviyesine gerileme gösterse de şirketin artan akaryakıt tüketimi şirketin satış maliyetleri içerisindeki payını %39 seviyesine yükseltmesine neden oldu. Ayrıca akaryakıtın faaliyet giderleri içerisindeki payı da %35 seviyesine yükseldi (2022/1Ç %33). Bunun beraberinde personel ücretlerinde yaşanan artışın etkisi ile brüt kâr marjı %14,9 seviyesine gerileme gösterdi.

Şirketin genel yönetim giderlerinde personel maliyetlerinin artış göstermesi, pazarlama ve satış giderlerinde yaşanan artış ve deprem kaynaklı bağış nedeniyle şirketin faaliyet kârı bir önceki yılın aynı dönemine göre azalış göstererek 2,1 milyar olarak gerçekleşti. Şirketin FAVÖK’ü %44’lük artışla 11,9 milyar TL olarak gerçekleşse de FAVÖK marjı %14,51’e gerileme gösterdi.

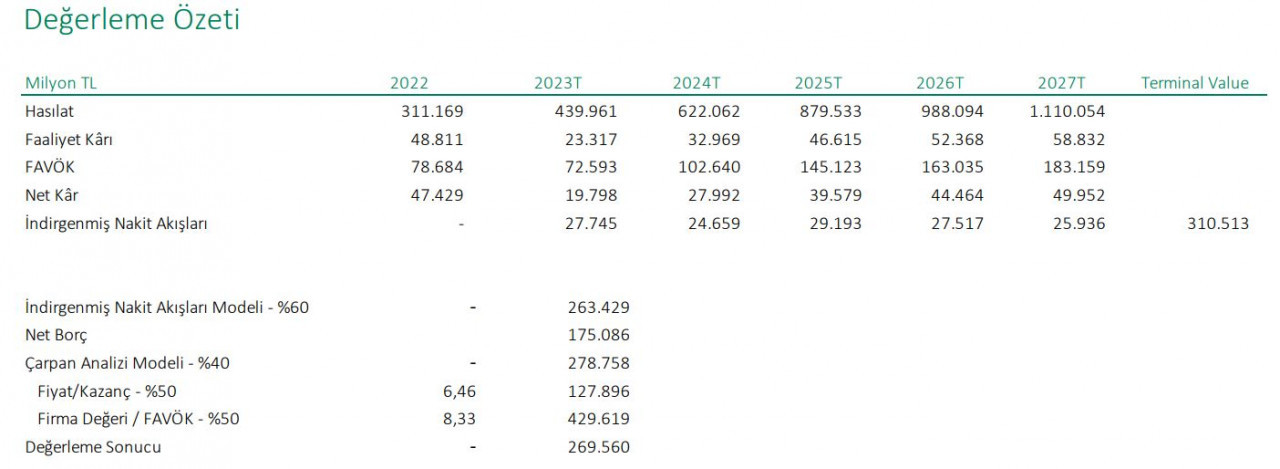

Şirket, 2023 yılının ilk çeyreğinde net kârını konsensüs beklentilerinin üzerinde %99 oranında artırarak 4,42 milyar TL’ye yükseltti. THY’nin birinci çeyrek finansalları itibariyle 3,7 cari F/K ve 4,3 cari FD/FAVÖK çarpanlarının iskontolu olduğunu düşünmekle beraber 2033 stratejisi kapsamında 50 milyar doların üzerinde ciro, %20-25 aralığında FAVKÖK marjı, filo büyüklüğünün 800’ün üzerine çıkarılması, destinasyon sayısının 400’ü aşması ve kargo operasyonlarının 10 yılda ikiye katlanması planlarının uzun vadeli önemli bir yatırım fırsatı sağladığı kanaatindeyiz.

Bununla birlikte değerlememizde, jeopolitik gerginlikler, küresel hava taşımacılığı sektörünü olumsuz etkileyebilecek her türlü faktör, petrol fiyatlarındaki hızlı yükselişler ile bunun yol açacağı akaryakıt maliyet artışlarının kâr marjlarını baskılaması ve döviz kurlarındaki volatilite olası risk faktörleri olarak sıralanabilir. Bu kapsamda, Türk Hava Yolları A.Ş. için 12 aylık hedef fiyatımız 195,00 TL’dir.

Yasal Uyarı Notu: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.