Yapı Kredi Yatırım, bankalar için hedef fiyatlarında değişikliğe gitti

Yapı Kredi Yatırım, bankalar için tavsiye ve hedef fiyatlarında değişikliğe gitti.

Abone ol{kind=link}

Yapı Kredi Yatırım, bankalar için tavsiye ve hedef fiyatlarında değişikliğe gitti.

Detaylar şu şekilde:

Bu güncelleme raporunda, Araştırma kapsamımızdaki bankalar için tavsiyelerimizi ve hedef fiyatlarımızı gözden geçiriyoruz:

*2024/25 yılları için, revize edilmiş makroekonomik tahminler ve güncel tahminlerimizi modellerimize dahil ederek, Araştırma kapsamımızdaki 5 büyük bankanın toplam kârlarının sırasıyla %1/%82 oranında artmasını bekliyoruz (önceki tahminlerimiz %25/%70 artış):

*2024 sonunda TÜFE’yi yaklaşık %45 olarak öngörürken, 2025’te yaklaşık %25’e gerilemesini bekliyoruz. Aralık’ta 250 baz puanlık faiz indirimi öngörürken, 2025 yılında ise Merkez Bankası'nın 1750 baz puan daha faiz indirimi yapacağını tahmin ediyoruz. Ekonomik yavaşlamanın gecikmeli etkisi nedeniyle bankalarda 2025’te risk maliyetinde artış öngörüyoruz. Sonuç olarak özsermaye kârlılığı tahminlerimiz 2025 sermaye maliyeti varsayımımız olan %35’e yaklaşmaktadır.

Marj gelişiminde 3Ç24 ve 4Ç24’te zorluklar devam etmektedir: 3Ç24’te marj gelişimi yıl ortasındaki beklentimizden daha zayıf gelişmektedir. Bunun en temel nedenleri kredi büyümesi üzerindeki tavan uygulamaları ve yüksek zorunlu karşılıklar. Eylül ayı enflasyon verisinin de beklentilerin üzerinde gelmesiyle faiz indirimi döngüsünün başlangıç beklentilerinde ertelemeye neden oldu. Bankaların 2024 için marj beklentilerinde aşağı yönlü güncellemelerin olmasını tahmin ediyoruz. Kısa vadede faiz indirim döngüsünün ne zaman başlayacağı banka hisseleri için kritik öneme sahip olacak ve bankacılık hisselerinde baskıya neden olabilir.

Makroekonomik temeller iyileşmeye devam etmektedir: Azalan cari açık, iyileşen Merkez Bankası rezervleri, yavaşlayan aylık TÜFE, TL’nin reel değerlenmesi ve olumlu küresel faiz oranı görünümü sayesinde Türkiye’nin CDS seviyesi yaklaşık 260 baz puana geriledi. Böylece, yıllık bazda bugüne kadar TL devlet tahvillerine ve repoya 19 milyar USD yabancı girişi gözlemlenirken, hisse senetlerinde ise 2,5 milyar USD çıkış oldu. Eğer aylık TÜFE enflasyonu %1,5–%2 aralığında kalırsa, Türkiye’nin CDS seviyesindeki bankacılık hisselerini destekleyeceğine inandığımız düşüş daha fazla devam edebilir. Yüksek enflasyonda gerileme – Temmuz'dan beri USD bazında %27 gerileyen XBANK’a– artmasını tahmin ediyoruz. Bu olumlu faktörler ve azalan özkaynak kârlılığı ile gerileyen sermaye maliyeti seviyelerinin 1x-1.2x’e yaklaşacağını öngörüyoruz.

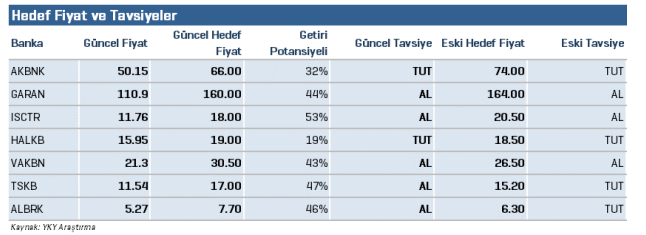

GARAN, ISCTR ve VAKBN’de AL tavsiyemize devam ediyoruz. Bu raporla TSKB ve ALBRK için tavsiyemizi AL’a yükselttik. AKBNK ve HALKB için TUT tavsiyemizi koruyoruz. Bu raporla birlikte hedef fiyatlarımızda değişiklikler gerçekleştirdik. 2024/25 kârlılık beklentilerimizi aşağı yönlü, 2026’yı ise yukarı yönlü güncelledik. Ayrıca modellerimizi 2025 başına ilerletirken, 2025 için sermaye maliyetini de %35 olarak varsaydık. 2024 için daha önceden %50 sermaye maliyeti varsayıyorduk. Tüm bunlar ışığında tahminlerimiz şekillendi.

Raporun tamamına ulaşmak için buraya tıklayın...

Yasal Uyarı Notu: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.